会社員でも取り組める節税のひとつが、生命保険料控除です。

生命保険料を支払っていれば、その一部を所得金額から控除できます。

しかし保険の入り方を工夫すれば、もっと控除枠を有効活用できるのでは……?と考え、

いろいろと調べてみました!

生命保険料控除の話から生命保険に対する考え方まで広く触れているので、

ぜひ一読してみてくださいね。

生命保険料控除の概要

生命保険料控除とは生命保険や介護医療保険などの保険料を支払っている納税者が、

一定額の所得控除を受けられる仕組みで、所得税と住民税を軽減することができます。

なお保険料を払っている人の所得から控除する制度なので、

配偶者や子どもなど家族分の保険料も合算可能です。

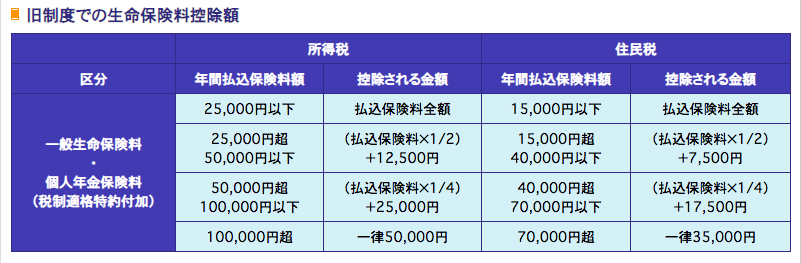

この制度は一度大きな改正をしているため、

保険を契約した時期によって控除額が異なります。

【生命保険料控除の区分】

・新制度:2012年1月1日以降に契約した保険

※元々加入していた保険でも、2012年以降に更新・転換・特約の中途付加などをしていると、新制度の対象です。

・旧制度:2011年12月31日までに契約した保険

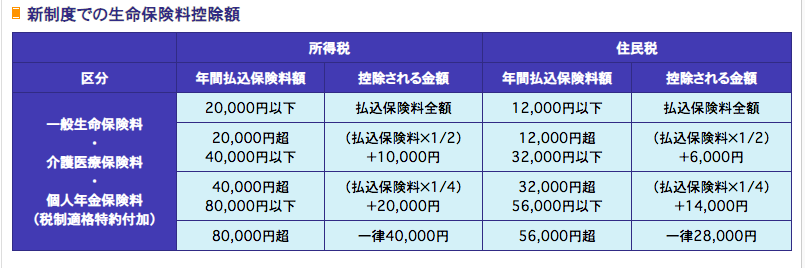

それぞれの制度における具体的な控除額は、こちらの表で確認できます。

表の左側は所得税、右側は住民税です。

画像引用:税金の負担が軽くなる「生命保険料控除」(生命保険文化センター)

新制度になって控除額が減額されているものの、

対象となる保険の幅も広がっているように見えます。

今後契約する人はすべて新制度になりますので、以降は新制度について解説していきます。

生命保険料控除の対象となる保険の種類と具体例

生命保険料控除の対象になっている保険について、国税庁が正式にリリースしている文書には、その条件が詳細に記載されています。

No.1141 生命保険料控除の対象となる保険契約等(国税庁)

この記事ではこの内容を簡単にして説明します。

今加入している保険や、これから加入しようと思っている商品がどこに該当しているのか、一度チェックしてみてください。

① 一般生命保険

まず一般生命保険に分類されるのは、

保険加入者の生死によって保険金や給付金が支払われる保険商品です。

定期保険や終身保険など一般的に「生命保険」と書かれているものは、

ほぼ一般生命保険に該当すると思っていいでしょう。

また以下に該当する保険も、一般生命保険に分類されます。

【一般生命保険に該当する商品(一例)】

学資保険

一定期間保険料を積み立て、子どもの進学に合わせて保険金を受け取る。支払っている親が死亡した場合、基本的に以後の保険料が免除される。

収入保障保険

定期保険の一種。毎月もしくは毎年、

死亡保険金を年金形式で受け取るタイプの保険。

養老保険

保険期間中に死亡した場合は死亡保険金、満期を迎えた場合は満期保険金と、

どちらかの保険金が必ず受け取れる保険。

確定給付企業年金の加入者拠出分

所属している企業で確定給付企業年金に加入している場合、

加入者が支払った保険料も一般生命保険料控除の対象に。

子育て世代だと学資保険に入っている人は多そうですね。

私も子どもが誕生したときに加入しようかとても悩みました。

確定給付企業年金のある企業はそんなに多くないと思います。

もし加入している方がいれば、年末調整で税金を還付してもらいましょう。

② 介護医療保険

介護医療保険はケガや病気による入院・通院や介護に対して保険金・給付金が支払われるもの。

民間の金融機関が提供している医療保険やがん保険、介護保険などが主な対象です。

さらに次の保険商品も介護医療保険料控除に該当します。

【介護医療保険に該当する商品(一例)】

女性保険

女性特有の病気やがんなどに多く保険金や給付金を出すタイプの医療保険・がん保険。

引受基準緩和型保険

すでに病歴がある人でも加入できる、加入条件が緩和されている医療保険。

保険料がかなり高いことが多い。

なお公的な介護保険は、法律に基づいて介護サービスを安く利用できます。対して民間の介護保険は、介護一時金や介護年金などを現金支給されるという違いがあります。

③ 個人年金保険

個人年金保険は、

国民年金や厚生年金などの公的年金では足りない年金を確保するための保険商品です。

一定期間保険料を払込み、基本的に60歳以降から保険金を年金形式で受け取ります。

もしそれまでに保険加入者が死亡した場合は、遺族に年金が支払われるのが一般的です。

個人年金保険の種類は終身年金、有期年金、確定年金などに分かれています。

個人年金保険の注意点は、一般生命保険とよく似ている商品があることです。年金形式で保険金をもられるからと加入したら、実は一般生命保険だったというケースもあります。

また個人年金保険料控除を受けるためには「税制適格特約」の条件を満たし、かつ個人年金保険料税制適格特約を付加していることが必要です。

その内容は次の通り。

【税制適格特約】

個人年金保険で支払った保険料を生命保険料控除の対象とするための適用要件の1つです。個人年金保険料控除を受けるには、下記(1)~(4)の適用要件を全て満たし、かつ「個人年金保険料税制適格特約」を付加した契約の保険料が適用対象になります。(1) 年金受取人が契約者またはその配偶者のいずれかであること。

(2) 年金受取人は被保険者と同一人であること。

(3) 保険料払込期間が10年以上であること(一時払いは対象外)。

(4) 年金の種類が確定年金や有期年金であるときは、年金受取開始が60歳以降で、

かつ年金受取期間が10年以上であること。

加入する際は商品概要や説明書類をよく読み、

個人年金保険料控除が受けられることを確認しましょう!

生命保険料控除のフル活用ポイント

この3種類の控除枠をフル活用するポイントは、生命保険、医療保険や介護保険、個人年金保険のどれかに偏らずに保険に加入することです。

例えば私の友人は都民共済で医療保障の厚いタイプと、ソニー生命で個人年金保険に加入していますが、これは両方とも一般生命保険料控除の対象になっているそう。

年間保険料は控除上限の8万円以内に収まっていますが、今後増額することがあれば保険料の一部が無駄になってしまいますよね。

今後保険を見直すときには、介護医療保険料と個人年金保険料に該当する商品に変更した方がいいと思います。

価格ドットコムさんの記事でも、この内容が網羅されていました!とても分かりやすいです。 生命保険料控除(価格.com)

生命保険料控除を申請する方法と必要書類

生命保険料控除を利用するには、年末調整や確定申告で毎年申請する必要があります。

ここでは年末調整で申請する手順を、簡単に説明しましょう。

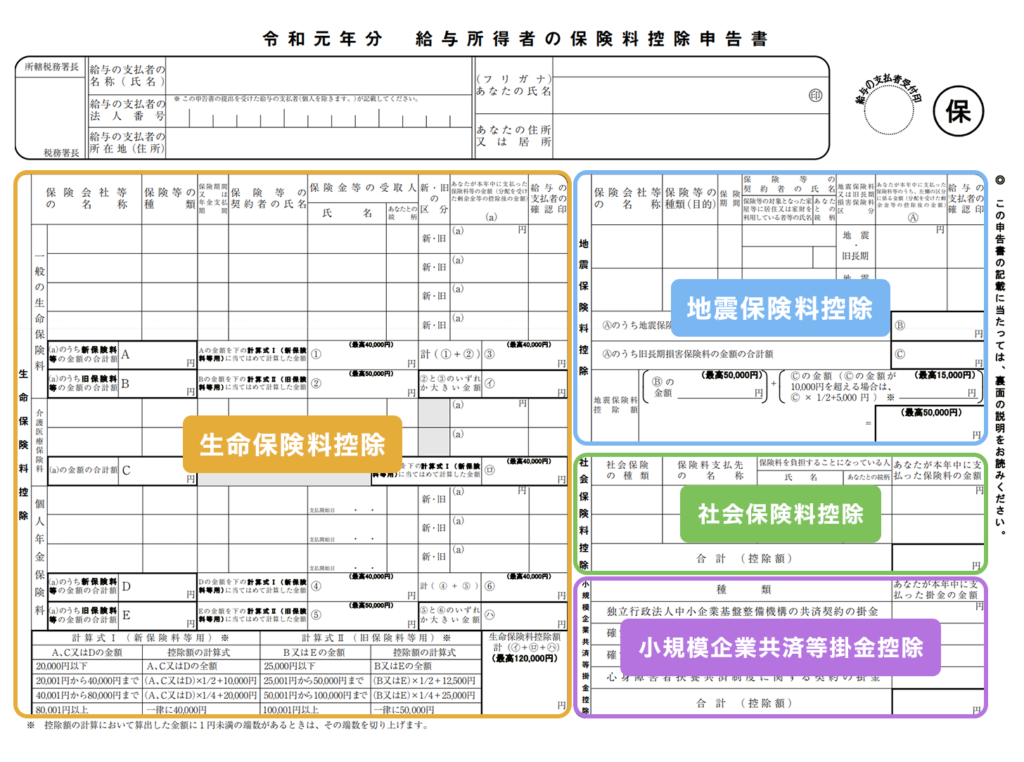

① 年末調整に必要な書類のうち「給与所得者の保険料控除申告書」を会社から入手する ↑こんな書類です。

↑こんな書類です。

画像引用:【令和元年】年末調整 保険料控除申告書の書き方と記入例(価格.com)

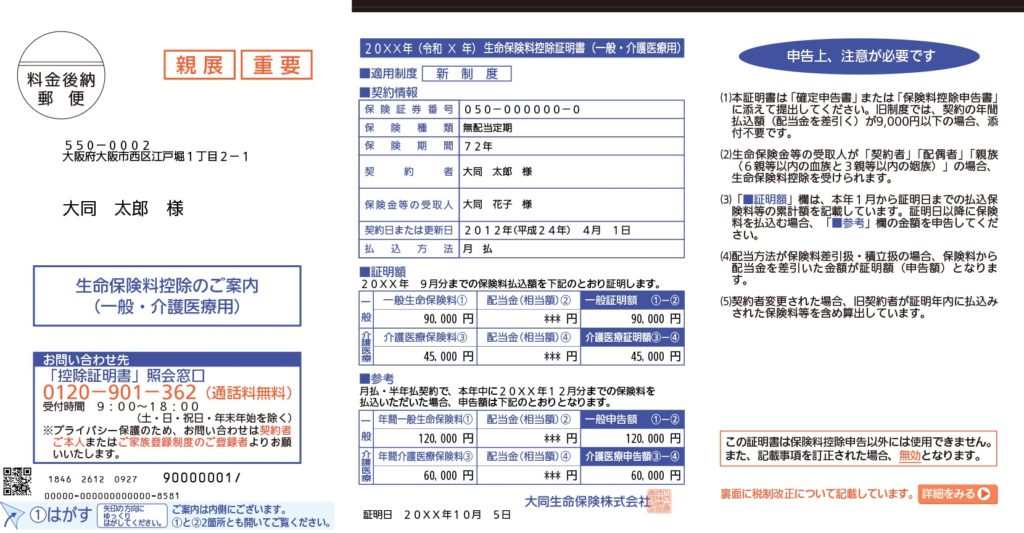

② 年末に保険会社から送付される「生命保険料控除証明書」を捨てずに取っておく

保険会社によって様式は異なり、はがきで来る場合と封書で来る場合があります。

③ 保険料控除申告書に必要事項を記入し、控除証明書を添付して会社へ提出する

保険料控除申告書の書き方については、こちらの記事が参考になると思います。

提出時期にチェックしてください。

【令和元年】年末調整 保険料控除申告書の書き方と記入例(価格.com)

毎年提出するのはちょっと面倒。

しかしそんなに難しい手続きではないので、一度やったら慣れるはずです。

年の途中で保険を解約、

解約保険金を受け取った場合も控除できる?

保険の見直しなどによって、その年の途中で保険を解約することもありますよね。この場合でも、解約するまでに支払った保険料は控除の対象になります。

解約保険金を受け取った場合は一時所得として計上するので、保険料から差し引く必要もありません。解約時に保険会社からもらった書類や、保険料控除証明書はしっかり保管しておきましょう。

保険はどの程度加入しておくべき?

保険料は毎月支払うものなので、あまり保険を掛けすぎると生活を圧迫してしまいます。

余裕資金で保険に加入するか、貯金するか、資産運用に回すか、悩みどころですよね。

生命保険文化センターが3年ごとに実施している

「生命保険に関する全国実態調査」(平成30年度分)では、

世帯ごとの年間払込保険料の平均は38.2万円でした。ひと月あたり約3万円です。

ただ収入水準が人によって異なるので、

3万円以上だから掛けすぎ、3万円以下だから少ない、とは言えません。

保険料を決める視点は2つあり、双方のバランスが取れる金額にするといいと思います。

【保険料を決めるポイント】

・必要な保障や保険金はどれくらい?

・毎月無理なく支払える保険料はいくらまで?

必要な保障は家庭によって異なります。簡単ですが事例を挙げておきます。

- 旦那さんだけが働いている家庭:旦那さんの生命保険を厚めに

- 共働きの家庭:双方同じくらいの生命保険をかける

- 子どもが生まれる:学資保険もしくは貯蓄で学費を貯める

- 親族に特定の疾病でなくなった人がいる:その疾病に対応する医療保険に加入

また毎月無理なく支払える保険料は収入の7%や5%などと聞きますが、

個人的には手取り世帯収入の2〜3%程度が適当だと考えています。

例えば手取り世帯収入が40万円なら8000円〜12000円程度、

60万円なら12000円〜18000円程度ですね。

保険を減らして貯蓄や資産運用に回せば、お金の流動性が高まって結果的に安心できるのでは、と考えているからです。また保険商品には販売手数料や年間の管理費用もかかっているので、そのコスト面も気になるところ。

保険に対する考え方は人によって違うので、あなたの納得する形で加入するのが一番です。

それから家族の置かれる状況は年々変わっていくので、合わせて保険も調整していくことが大切です。一度加入したら終わりではなく、長く付き合っていく気持ちで保険に加入するといいと思います。

生命保険料控除をフル活用しよう

生命保険料控除には一般生命保険料、介護医療保険料、個人年金保険料の3種類があります。それぞれに控除の上限額が決められているので、

保険の種類を分散して控除枠をフル活用するのがお勧めです。

また最適な保険内容や保険料はその家庭ごとに異なります。

どれくらいの保障が必要なのか、毎月いくらまで無理なく支払えるかを家族と考えて、

長期的な視点で保険と付き合ってはどうでしょうか。