2020年4月1日より民法改正が施行されます(一部分を除く)。そのうち債権関連は、なんと約120年ぶりの改正だそう。

そこで、私たちに密接な関係がありそうな改正点を調べてみました。知っておくといつか役立つかも!ぜひ読んでみてください。

2020年民法改正のポイント

今回の民法改正の内容は非常に多岐に渡り、すべての情報はこちらの法務省サイトに集約されています。

この中から私が特に注目した内容を、3つピックアップして紹介します。

法務省サイトにあった桃太郎の漫画。なかなかのクオリティの高さでした!お時間のあるときにぜひチェックしてくださいね。

桃太郎と学ぶ民法(債権法)改正後のルール(法務省)

民法改正ポイント①不当な定型約款は効力を争える!

商品を購入したりサービスを利用したりするとき、同意を求められる利用規約などの定型約款。難しい内容が細かい字で書いてあるので、つい読み飛ばして「同意します」ボタンを押しがちです。

しかしこの定型約款にユーザーにとって不当な内容が書いてあった場合、あとで被害を被る可能性もあります。サービス解約ができなかったり、高額な違約金が設定されていたりするのがその一例です。

画像引用:売買,消費貸借,定型約款などの契約に関するルールの見直し(法務省)

これまではこの「約款を用いた取引」に関する法律がなかったので、今回の民法改正で以下の内容が新設されました。

【定型約款に関する改正・新設事項】

・顧客が約款の条項を認識していなくても、表示して取引もしくは同意していたら定型約款は有効

・信義則に反し、顧客利益を一方的に害する不当な条項はその効果が認められない

もし不当な約款に同意して損失を被ってしまったら、この条文を元に効力を争えるようになりました!

しかしこの読みにくい約款をなくす方法ってないんですかね。これが諸悪の根源な気もします^^;

民法改正ポイント②敷金や原状回復に関する規定が新設

賃貸物件を借りている場合、その権利関係は賃貸借契約により規定されています。しかし明記されていない内容も多く、契約トラブルの一因になっていました。

今回の改正で民法に明記されるようになった内容は、次の通りです。

【賃貸借契約に関する新設事項】

・敷金について:賃貸借契約が終了するとき、貸主(オーナー)は賃料などの未払分を差し引いた残額を返還しなければいけない。

・原状回復費用について:賃借物件を通常通りに使用して生じた損耗や、経年変化した部分は、借主が原状回復をする必要はない。

・借主の修繕について:借主が貸主に対して修繕の必要性を訴えても修繕してもらえない、もしくは急迫の事情があるとき、借主が自分で修繕できる。この件で貸主から責任が追求されることはない。

貸主(オーナー)と借主(賃借人)のトラブルが多いのは退去時です。敷金の返還義務や原状回復義務について明記されたことで、トラブルの減少が期待できますね。

なお今回の民法改正に伴い、賃貸している物件の一部が破損や滅失している場合、その分だけ家賃を減額できるよう、条文が変更されました。

【改正前(第六百十一条・賃借物の一部滅失等による賃料の減額等)】

賃借物の一部が賃借人の過失によらないで滅失したときは、賃借人は、その滅失した部分の割合に応じて、賃料の減額を請求することができる。【改正後】

賃借物の一部が滅失その他の事由により使用及び収益をすることができなくなった場合において、それが賃借人の責めに帰することができない事由によるものであるときは、賃料は、その使用及び収益をすることができなくなった部分の割合に応じて、減額される。

これまでは「賃料の減額を請求できる」と書いてありましたが、今回からは「賃料は減額される」という強めの表現に変わっています。

もし賃貸物件に住んでいて、元々あった設備や部屋の一部が損傷している場合は、家賃を減額してもらうよう請求するといいでしょう。

民法改正ポイント③消滅時効が5年・10年に統一

例えば友人にお金を貸したのに返済日以降ずっと返ってこない場合、「消滅時効」を過ぎるとこの借金が時効になってしまいます。この時効がわかりやすく統一されることになりました。

【改正前の状態】

・原則的な消滅時効は、客観的な起算点(返済日など)から10年

・職業によっては消滅時効が短縮される(医師:3年、弁護士:2年、飲食店:1年など)

【改正後はこうなる】

・消滅時効は、主観的な起算点(返済日の到来を知ったとき)から5年、もしくは客観的な起算点から10年

・職業別の消滅時効は廃止

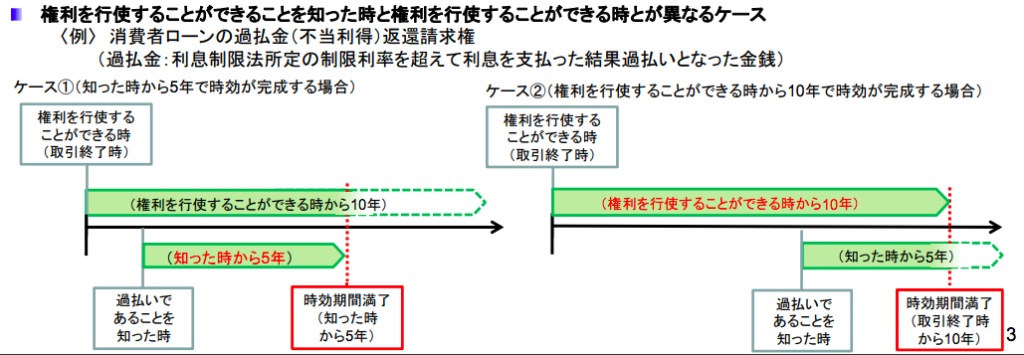

画像引用:民法(債権関係)の改正に関する説明資料-主な改正事項-(法務省)

例えばこの図のように、以前借りていた消費者ローンの過払い金があったことに気づいたのが、客観的な起算点である取引終了時以降だったとします。

それでも気づいたときから5年間は過払い金請求が可能ですので、より時効が成立しにくくなりました。

また今回の改正で職業による時効短縮もなくなったので、時効期間がより公平に分かりやすくなったと思います。

これ以外の改正ポイントについては、こちらの公式資料を参考にしてくださいね。

民法(債権関係)の改正に関する説明資料-主な改正事項-(法務省)

個人事業主は要注意!?2023年10月よりインボイス制度が施行

2019年10月に消費税が増税になった裏で、ひっそりと成立したのがインボイス制度です。正式名称は「適格請求書等保存方式」といいます。

画像引用:コラム≪適格請求書等保存方式の導入について≫(国税庁)

現行の制度は「請求書等保存方式」といって、法人が仕入税額控除(課税売上の消費税から課税仕入の消費税を差し引くこと)を適用する場合は、請求書を保存しておく義務がありました。

しかし2019年10月より税率が8%と10%の2種類になったため、税率を記入する必要が発生し、「区分記載請求書等保存方式」に移行。

そして2023年10月からは、適格請求書発行事業者の名称や登録番号を記載した「適格請求書」を保存する義務が発生するのです。

個人事業主・フリーランスはインボイス制度をどう乗り切る?

これによって個人事業主やフリーランスにはどんな影響があるのでしょうか?

年間の課税売上が1000万円以下の個人事業主やフリーランスは「免税事業者」といって、消費税を納めることを免除されていました。もしクライアントから消費税を払ってもらった場合は、その分も利益として受け取っていたわけです。

しかし免税業者には適格請求書を発行する権利がありません。そのため課税業者が免税業者に発注した場合、支払った消費税は仕入税額控除の対象外となり、二重に消費税を支払うことになってしまうのです。

ということは課税業者から見ると、免税業者である個人事業主やフリーランスに発注するメリットが薄れてしまいます。

このままだと個人事業主に対する発注が減るか、消費税分を減額した金額で発注される可能性があり、結果的に個人事業主の売上が減ってしまうのでは、と懸念されています。

有効な対策としては、「消費税課税事業者届出書」を提出して課税業者に切り替えることがあります。しかし一度課税業者になると2年間は免税業者に戻れないので、よく検討してから提出すべきです。

またインボイス制度の開始後も、しばらくは経過措置が取られる予定です。

【予定されている経過措置】

登録事業者以外でも、下記の割合で仕入税額から控除できる。

・2023年10月1日〜2026年9月30日:80%

・2026年10月1日〜2029年9月30日:50%

すでに個人事業主の方や、これから会社員をやめてフリーランスになろうと考えている方は、制度は始まるまでに対策を考えておくといいですね。

法律の変わり目は要注意!情報を押さえておこう

2020年の民法改正ではさまざまな項目で変更があります。消費者にとって有利になる内容もありますので、早めに情報を得ておくと安心して生活できますね。

法律や税制などややこしい内容も、少しずつ勉強することでアレルギーが減ってきた気がします。これからも勉強していくので、何かあればまたシェアします!